W oknie wprowadzania nowego dokumentu księgowego dla serii dokumentów związanych z VAT niezbędne jest wprowadzenie danych do rejestru VAT.

Sposób w jaki dodajemy, edytujemy i usuwamy zapisy z rejestru VAT przedstawiony został w temacie Dokument Księgowy

W lewej dolnej części tego okna widoczny jest przycisk 50%. Służy on do szybkiego i automatycznego "rozbicia" zapisu w rejestrze VAT naliczonego na dwa zapisy w stosunku 50/50 z podziałem na:

Ta funkcja programu przydaje się w szczególności, podczas wprowadzania do rejestru VAT danych z dokumentów zakupowych dotyczących ogólnie pojętego VAT od samochodów.

Aby dokonać w rejestrze VAT podziału podatku na VAT podlegający i niepodlegający odliczeniu w stosunku 50/50 należy:

Program automatycznie podzielił Nam pierwotny zapis na dwa zapisy w stosunku 50/50 oraz nadał im odpowiednie typy VAT (VAT podlegający i niepodlegający odliczeniu).

UWAGA !!! Należy pamiętać, że zapis dodawany przez Nas do rejestru VAT jako pierwszy (ten w wysokości przed podziałem) musi koniecznie posiadać typ VAT 4.

UWAGA AKTUALIZACJA !!!! - ZMIANA W ZAKRESIE WPROWADZANIA DO CZĘŚCI REJESTROWEJ TZW. "DOKUMENTU 50/50"

Przed "epoką JPK" - żaden przepis nie regulował wprowadzania do rejestru VAT nieodliczanej części (netto i VAT) z takich zakupów. Dlatego też występowała praktyka polegająca na tym, że np. fakturę za paliwo (z prawem do odliczenia 50%) ujmowano w dwóch zapisach w rejestrze VAT: raz 50% z typem 4 (odliczenie), a raz 50% z typem 6 (bez odliczenia).

Zgodnie z obowiązującymi przepisami w pliku JPK_VAT należy ujmować również dokumenty związane z nabyciem towarów i usług od których podatnikowi przysługuje prawo do odliczenia 50% podatku VAT.

Dokumenty księgowe, w przypadku których podatnik ma prawo do częściowego odliczenia podatku naliczonego, powinny być ujmowane do JPK_VAT tylko i wyłącznie w kwotach dających możliwość odliczenia (w takich samych kwotach powinny one trafiać również do rejestru VAT oraz deklaracji VAT).

Podsumowując w odpowiednich pozycjach pliku JPK, jak również deklaracji VAT i rejestru VAT właściwe jest w takich przypadkach wykazanie kwoty netto i kwoty VAT w wysokości 50%.

Dlatego też w programie prawidłowe ujęcie dokumentu z prawem do odliczenia częściowego polega na umieszczeniu w części rejestrowej wprowadzanego dokumentu tylko jednej linii zapisu z typem VAT 4 (w kwotach netto i VAT dających możliwość odliczenia).

Podsumowując: W przypadku dodawania nowego dokumentu księgowego z którego rozliczenie VAT naliczonego odbywa się na zasadzie 50/50 (na przykład faktury za paliwo) i zastosowania podejścia opisanego powyżej należy po skorzystaniu z przycisku 50% usunąć z części rejestrowej dokumentu zapis (linię) oznaczoną typem VAT 6.

ROZLICZENIE VAT NALICZONEGO 50/50 - ZALECANE PODEJŚCIE !!!

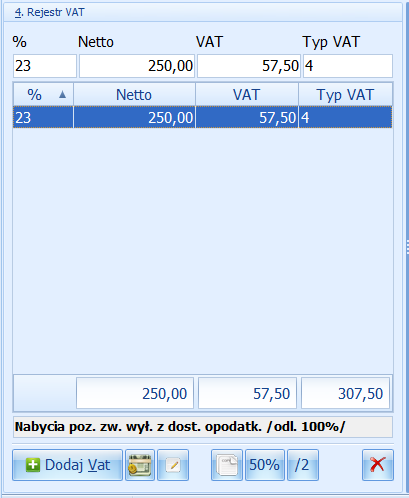

W związku z powyższym do programu zostało wprowadzone ułatwienie w zakresie, prawa do odliczenia 50%: Mianowicie po wprowadzeniu do części rejestrowej dokumentu pełnych kwot (netto, VAT) z faktury zakupu tak jak jest to widoczne na poniższym obrazku:

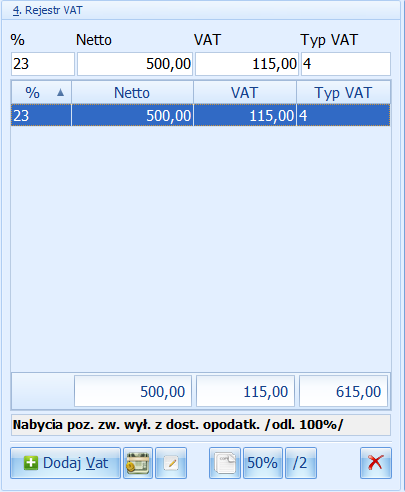

Za pomocą przycisku "/2" możliwe jest automatyczne podzielenie wprowadzonych kwot "na pół" i oznaczenie linii zapisu typem VAT 4.