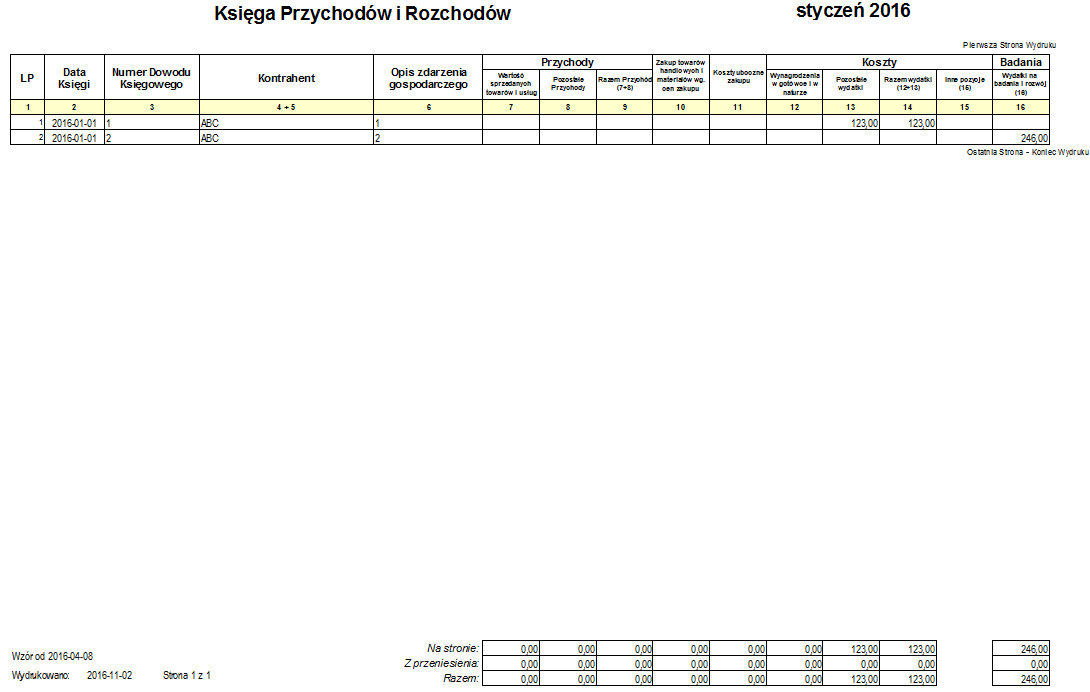

Od 07.04.2016r zaczął obowiązywać nowy wzór podatkowej księgi przychodów i rozchodów. Nowa KPiR zawiera dodatkową kolumnę w której należy ujmować koszty z działalności badawczo - rozwojowej.

Podmioty które założyły księgę przed 07.04.2016 będą zobowiązane stosować nowy wzór księgi dopiero od 01.01.2017r. Do tego czasu mogą oni nadal posługiwać się "starym" wzorem KPiR. W przypadku przejściowego stosowania "starego" wzoru, gdy poniesione zostały koszty działalności badawczo - rozwojowej należy:

Natomiast podmioty, które założyły księgę po 07.04.2016 zobowiązane są do stosowania nowego wzoru księgi od dnia rozpoczęcia działalności. W tym przypadku w kolumnie przeznaczonej do ujmowania kosztów działalności badawczo - rozwojowej, należy wskazać wszystkie koszty tej działalności niezależnie od tego, jaka ich część będzie odliczona od podstawy opodatkowania.

Nowy wzór księgi zawiera dodatkową kolumnę do rejestrowania kosztów związanych z działalnością badawczo - rozwojową. Koszty te ujmowane są również na osobnym koncie w planie kont. Ponadto nie są one sumowane z pozostałymi wydatkami. Wykazywanie kosztów działalności badawczo - rozwojowej w KPIR pełni tylko i wyłącznie funkcję informacyjną, ponieważ koszty te podlegają odliczeniu dopiero w rozliczeniu rocznym. W zależności od rodzaju tych kosztów i wielkości przedsiębiorcy możliwe jest odliczenie 10%, 20% lub 30% tych kosztów w zeznaniu rocznym.

Sporządzając zeznanie roczne należy poprzez opcję DODAJ SKŁADOWE dostępną w module PODATKI wprowadzić w odliczeniach odpowiednią wielkość kosztów badawczo - rozwojowych możliwą do odliczenia.

Funkcjonowanie modułu PODATKI i opcji DODAWANIA SKŁADOWYCH przedstawione zostało w tematach Podatki i Odliczenia niniejszego podręcznika.