Przyklady: Różnice pomiędzy wersjami

Przejdź do nawigacji

Przejdź do wyszukiwania

Nie podano opisu zmian |

Nie podano opisu zmian |

||

| Linia 10: | Linia 10: | ||

W ten sposób, faktura ta będzie ujęta zarówno w rejestrze VAT należny jak i w rejestrze VAT naliczony | W ten sposób, faktura ta będzie ujęta zarówno w rejestrze VAT należny jak i w rejestrze VAT naliczony | ||

---- | ---- | ||

'''Jak wpisać do deklaracji VAT - tzw ulgę na złe długi''' | '''Jak wpisać do deklaracji VAT - tzw ulgę na złe długi'''<br> | ||

W dacie korekty - dodaj ponownie dokument korygowanej faktury w buforze zapisów, w pisując go z tymi samymi danymi co faktura źródłowa, z tym, że: | W dacie korekty - dodaj ponownie dokument korygowanej faktury w buforze zapisów, w pisując go z tymi samymi danymi co faktura źródłowa, z tym, że:<br> | ||

- datę vat podaj bieżącą. | - datę vat podaj bieżącą.<br> | ||

- wybierz odpowiedni typ VAT, np. | - wybierz odpowiedni typ VAT, np. <br> | ||

[[KN89b1 - Korekta podatku naliczonego o której mowa w art. 89b ust.1 ustawy]] | [[KN89b1 - Korekta podatku naliczonego o której mowa w art. 89b ust.1 ustawy]]<br> | ||

[[KN89b2 - Korekta podatku naliczonego o której mowa w art. 89b ust. 4 ustawy]] | [[KN89b2 - Korekta podatku naliczonego o której mowa w art. 89b ust. 4 ustawy]]<br> | ||

Wersja z 13:23, 21 mar 2025

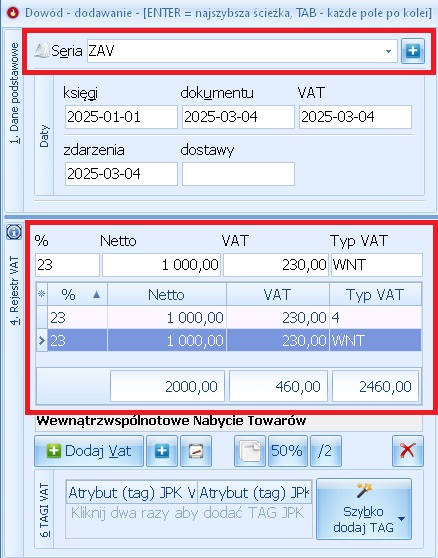

Jak wpisać do VAT transakcje unijne na przykładzie WNT

Księgując fakturę zakupu od kontrahenta z unii - w szczegółach VAT wpisz ją dwukrotnie.

- raz jako fakturę zakupu z odpowiednim typem VAT, bp. "4"

- drugi raz z właściwym typem dla danej transakcji np. "WNT"

W ten sposób, faktura ta będzie ujęta zarówno w rejestrze VAT należny jak i w rejestrze VAT naliczony

Jak wpisać do deklaracji VAT - tzw ulgę na złe długi

W dacie korekty - dodaj ponownie dokument korygowanej faktury w buforze zapisów, w pisując go z tymi samymi danymi co faktura źródłowa, z tym, że:

- datę vat podaj bieżącą.

- wybierz odpowiedni typ VAT, np.

KN89b1 - Korekta podatku naliczonego o której mowa w art. 89b ust.1 ustawy

KN89b2 - Korekta podatku naliczonego o której mowa w art. 89b ust. 4 ustawy