Remanent końcowy: Różnice pomiędzy wersjami

Przejdź do nawigacji

Przejdź do wyszukiwania

Nie podano opisu zmian |

Nie podano opisu zmian |

||

| Linia 3: | Linia 3: | ||

Obydwa remanenty należy wprowadzić '''na kolumnę 15.''' W przypadku "zerowego" remanentu we wprowadzanym dokumencie BO lub PW należy wpisać kwotę 0 zł. | Obydwa remanenty należy wprowadzić '''na kolumnę 15.''' W przypadku "zerowego" remanentu we wprowadzanym dokumencie BO lub PW należy wpisać kwotę 0 zł. | ||

Aby w Księdze Podatkowej wyliczane były różnice remanentowe należy wprowadzić (określić) zarówno remanent początkowy jak i '''końcowy''' (nawet w przypadku gdy wprowadzany remanent jest "zerowy").<br> | Aby w Księdze Podatkowej wyliczane były różnice remanentowe należy wprowadzić (określić) zarówno [[Remanent początkowy|remanent początkowy]] jak i '''końcowy''' (nawet w przypadku gdy wprowadzany remanent jest "zerowy").<br> | ||

[[Plik:Remanent koncowy v2.jpg|brak]] | [[Plik:Remanent koncowy v2.jpg|brak]] | ||

Wróć do:<br> | |||

- [[Rozrachunki]]<br> | |||

- [[Księga Podatkowa]]<br> | |||

- [[Bufor]]<br> | |||

- [[Strona główna]]<br> | |||

Aktualna wersja na dzień 11:53, 6 lis 2023

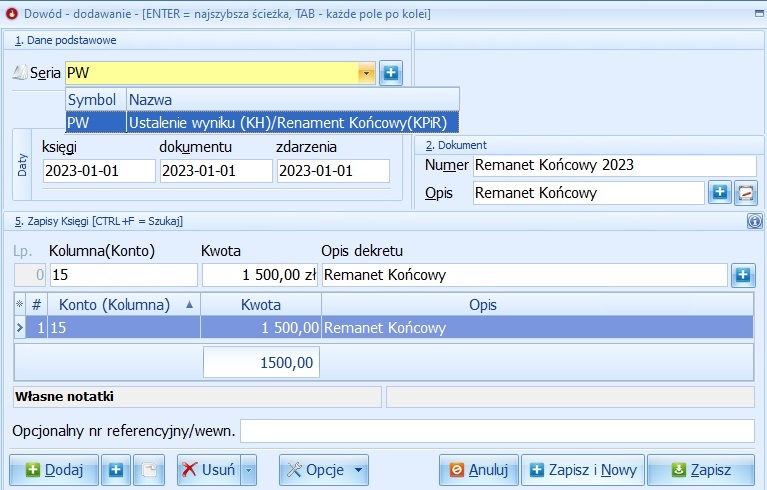

Remanent początkowy należy wprowadzać w dokumencie o serii BO, natomiast końcowy w dokumencie o serii PW.

Obydwa remanenty należy wprowadzić na kolumnę 15. W przypadku "zerowego" remanentu we wprowadzanym dokumencie BO lub PW należy wpisać kwotę 0 zł.

Aby w Księdze Podatkowej wyliczane były różnice remanentowe należy wprowadzić (określić) zarówno remanent początkowy jak i końcowy (nawet w przypadku gdy wprowadzany remanent jest "zerowy").

Wróć do:

- Rozrachunki

- Księga Podatkowa

- Bufor

- Strona główna